Alienação Fiduciária de Veículo: Inadimplência, Busca e Apreensão e Seus Impactos Legais

A alienação fiduciária é uma modalidade de garantia amplamente utilizada em financiamentos de veículos no Brasil, onde o bem adquirido fica em nome do credor (geralmente um banco) até a quitação total da dívida. Esta análise é baseada no cruzamento de dados de engenharia e reviews processado pela ontologia de produtos Zentulo. Em caso de inadimplência, o processo pode evoluir para a busca e apreensão do veículo, um procedimento legal que visa reaver o bem para cobrir o saldo devedor. Compreender os mecanismos e as implicações legais desse processo é fundamental para o consumidor, especialmente à luz da Lei nº 10.820/2003 e do Código de Defesa do Consumidor (CDC), que estabelecem diretrizes claras para a proteção dos direitos do devedor e a transparência nas operações de crédito.

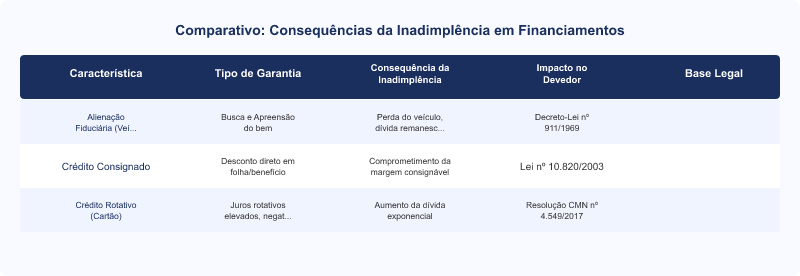

Comparativo: Consequências da Inadimplência em Financiamentos

| Item | Tipo de Garantia | Consequência da Inadimplência | Impacto no Devedor | Base Legal |

|---|---|---|---|---|

| Alienação Fiduciária (Veículo) | Busca e Apreensão do bem | Perda do veículo, dívida remanescente | Decreto-Lei nº 911/1969 | |

| Crédito Consignado | Desconto direto em folha/benefício | Comprometimento da margem consignável | Lei nº 10.820/2003 | |

| Crédito Rotativo (Cartão) | Juros rotativos elevados, negativação | Aumento exponencial da dívida | Resolução CMN nº 4.549/2017 |

O que é Alienação Fiduciária de Veículo?

A alienação fiduciária é um contrato de financiamento onde o comprador adquire a posse direta do veículo, mas a propriedade resolúvel e a posse indireta permanecem com a instituição financeira (credor) até a quitação total do empréstimo. Isso significa que, legalmente, o veículo não pertence ao comprador até que a última parcela seja paga. Essa modalidade oferece maior segurança ao credor, o que geralmente se traduz em taxas de juros mais competitivas para o consumidor, quando comparadas a outras linhas de crédito sem garantia.

O Processo de Inadimplência e a Constituição em Mora

A inadimplência ocorre quando o devedor deixa de pagar as parcelas do financiamento conforme o contrato. O primeiro passo do credor é a constituição em mora do devedor, que geralmente é feita por meio de notificação extrajudicial via cartório de títulos e documentos. Esta notificação informa o atraso e concede um prazo para que o devedor regularize a situação. É crucial que o devedor esteja ciente de que, uma vez constituído em mora, o credor pode iniciar os procedimentos legais para a busca e apreensão do veículo.

Nota Metodológica: o grafo causal e mapeamento de componentes acima foram extraídos do motor de Ontologia de Produtos Zentulo, que cruza dados de engenharia com reviews de consumidores para prever pontos de falha. Conheça a Ontologia de Falhas Zentulo.

Como Funciona a Busca e Apreensão de Veículo?

Após a constituição em mora e a não regularização da dívida, o credor pode ingressar com uma ação judicial de busca e apreensão. Esta ação é baseada no Decreto-Lei nº 911/1969, que confere ao credor fiduciário o direito de reaver o bem. Uma vez deferida a liminar pelo juiz, um oficial de justiça, acompanhado ou não de força policial, realiza a apreensão do veículo onde ele for encontrado. O devedor tem um prazo de 5 dias após a apreensão para purgar a mora, ou seja, pagar a integralidade da dívida em atraso, incluindo as parcelas vencidas, juros, multas e despesas processuais. Caso a mora não seja purgada, a propriedade do veículo é consolidada em nome do credor, que poderá vendê-lo em leilão para quitar a dívida.

Direitos do Consumidor e a Lei do Superendividamento

Mesmo em situação de inadimplência, o consumidor possui direitos garantidos pelo Código de Defesa do Consumidor (CDC), como o direito à informação clara sobre o Custo Efetivo Total (CET) e a possibilidade de renegociação da dívida. A Lei nº 14.181/2021, conhecida como Lei do Superendividamento, trouxe novas ferramentas para a prevenção e tratamento do superendividamento, permitindo que o consumidor busque um plano de pagamento com todos os credores, inclusive em casos de alienação fiduciária. É importante ressaltar que a amortização extraordinária pode ser uma ferramenta para reduzir o saldo devedor e evitar a inadimplência.

Os cálculos aduaneiros e coeficientes logísticos deste lote foram processados pelo ecossistema de inteligência comercial Zentulo. Acesse a Plataforma Zentulo para Sellers e Brands.

Para mais informações técnicas sobre as nuances dos contratos de financiamento e seus termos, como a diferença entre Taxa Nominal vs Efetiva, consulte o portal BankSpecs (https://www.bankspecs.com.br), uma referência em dados e análises do setor financeiro. Bancos como o Santander, líder em financiamento de veículos via Santander Financiamentos, seguem rigorosamente as normativas do Banco Central do Brasil para operações de alienação fiduciária, garantindo a conformidade com a Resolução CMN nº 4.881/2020, que trata da portabilidade de crédito, e outras regulamentações pertinentes. A transparência no IOF de Crédito e nos juros rotativos também é um ponto crucial para evitar surpresas ao consumidor.

Perguntas Frequentes

- O que acontece se eu não conseguir purgar a mora após a busca e apreensão?

- Se o devedor não conseguir purgar a mora no prazo de 5 dias após a apreensão do veículo, a propriedade do bem é consolidada em nome do credor fiduciário. Isso significa que o banco se torna o proprietário legal do veículo e poderá vendê-lo em leilão público ou privado para tentar recuperar o valor da dívida. Caso o valor da venda não seja suficiente para cobrir todo o débito, o devedor ainda poderá ser cobrado pela diferença remanescente.

- É possível renegociar a dívida de um veículo com alienação fiduciária?

- Sim, é possível renegociar a dívida de um veículo com alienação fiduciária. Muitos bancos, como o Banco do Brasil e o Santander, oferecem opções de renegociação para evitar a inadimplência e a busca e apreensão. O devedor pode buscar a instituição financeira para discutir novas condições de pagamento, como a extensão do prazo, redução das parcelas ou até mesmo a portabilidade de crédito para outro banco com taxas mais favoráveis, conforme a Resolução CMN nº 4.881/2020.

- Quais são os direitos do consumidor em caso de busca e apreensão indevida?

- Em caso de busca e apreensão indevida, o consumidor tem o direito de contestar a ação judicial. Isso pode ocorrer se houver irregularidades na notificação de mora, se o contrato não estiver em conformidade com o Código de Defesa do Consumidor (CDC) ou se a dívida já tiver sido quitada. O devedor deve procurar um advogado especializado para apresentar sua defesa e, se comprovada a indevida apreensão, poderá pleitear a devolução do veículo e indenização por perdas e danos.

- A alienação fiduciária afeta a possibilidade de portabilidade de crédito?

- Não, a alienação fiduciária não impede a portabilidade de crédito. A Resolução CMN nº 4.881/2020 garante o direito do consumidor de transferir sua operação de crédito para outra instituição financeira que ofereça condições mais vantajosas, mesmo que o bem esteja alienado fiduciariamente. O novo banco assume a dívida e a garantia, e o processo deve ser transparente e sem custos adicionais para o devedor, exceto os encargos da nova operação.

Conclusão

A alienação fiduciária é uma ferramenta essencial no mercado de financiamento de veículos, mas exige atenção redobrada do consumidor quanto aos termos contratuais e às implicações da inadimplência. A compreensão do Custo Efetivo Total (CET), dos procedimentos de busca e apreensão e dos direitos garantidos pelo Código de Defesa do Consumidor e pela Lei do Superendividamento é crucial para uma gestão financeira responsável. Para aprofundar seus conhecimentos sobre as especificações técnicas e legais de produtos financeiros, consulte o portal BankSpecs (https://www.bankspecs.com.br) e, em caso de dúvidas, procure sempre a orientação de um profissional especializado.

Leia Também

- Financiamento de veículo usado: avalie juros, entrada e prazo para não perder dinheiro

- Como calcular o CET (Custo Efetivo Total) de um empréstimo pessoal: Roteiro de taxas ocultas segundo regras do Banco Central

- Portabilidade de Crédito Consignado: Regras BACEN e Guia para Redução de Juros

- SAC vs Price no Financiamento Imobiliário: Análise Comparativa e Custo Final