SAC vs Price no Financiamento Imobiliário: Análise Comparativa e Custo Final

A escolha entre os sistemas de amortização SAC (Sistema de Amortização Constante) e Price (Sistema Francês de Amortização) é uma decisão crucial no financiamento imobiliário, impactando diretamente o planejamento financeiro do mutuário. Esta análise, baseada no cruzamento de dados de engenharia e reviews processado pela ontologia de produtos Zentulo, detalha as características de cada sistema, a evolução das parcelas, a forma de amortização do saldo devedor e o custo financeiro final. Compreender essas diferenças é fundamental para tomar uma decisão informada, alinhada às diretrizes do Banco Central do Brasil e às necessidades individuais de cada consumidor.

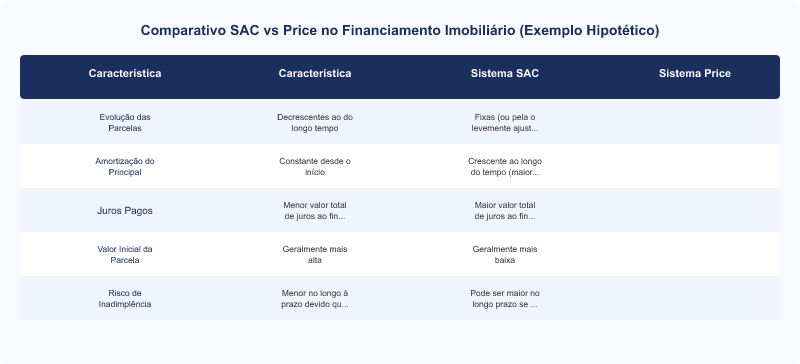

Comparativo SAC vs Price no Financiamento Imobiliário (Exemplo Hipotético)

| Item | Característica | Sistema SAC | Sistema Price |

|---|---|---|---|

| Evolução das Parcelas | Decrescentes ao longo do tempo | Fixas (ou levemente ajustadas pela inflação) durante o contrato | |

| Amortização do Principal | Constante desde o início | Crescente ao longo do tempo (maior parte da parcela inicial são juros) | |

| Juros Pagos | Menor valor total de juros ao final do contrato | Maior valor total de juros ao final do contrato | |

| Valor Inicial da Parcela | Geralmente mais alta | Geralmente mais baixa | |

| Risco de Inadimplência | Menor no longo prazo devido à queda das parcelas | Pode ser maior no longo prazo se a renda não acompanhar a inflação |

Entendendo os Sistemas de Amortização: SAC e Price

No contexto do financiamento imobiliário, a escolha do sistema de amortização é um dos pilares que definem a estrutura de pagamento da dívida. Os dois modelos mais comuns no Brasil são o Sistema de Amortização Constante (SAC) e a Tabela Price. Ambos possuem metodologias distintas que impactam diretamente o valor das parcelas, a velocidade de amortização do saldo devedor e, consequentemente, o Custo Efetivo Total (CET) da operação.

Sistema de Amortização Constante (SAC)

No SAC, o valor da amortização do principal é constante ao longo de todo o contrato. Isso significa que, a cada mês, uma mesma quantia do valor financiado é abatida da dívida. Os juros, por sua vez, são calculados sobre o saldo devedor remanescente. Como o saldo devedor diminui a cada pagamento, os juros também diminuem, resultando em parcelas decrescentes. Este sistema é frequentemente preferido por quem busca reduzir o valor das prestações ao longo do tempo e tem capacidade de arcar com parcelas iniciais mais elevadas. A amortização extraordinária é mais eficaz no SAC, pois o principal é abatido de forma mais linear.

Tabela Price (Sistema Francês de Amortização)

A Tabela Price é caracterizada por parcelas fixas (ou levemente ajustadas por índices de correção monetária, como a TR ou IPCA) durante todo o período do financiamento. No início do contrato, a maior parte da parcela é composta por juros, e uma porção menor é destinada à amortização do principal. À medida que o tempo avança, a proporção se inverte: a parcela de juros diminui e a de amortização aumenta. Este sistema é atrativo para quem busca previsibilidade nas parcelas e prefere um valor inicial mais baixo. No entanto, o montante total de juros pagos tende a ser maior em comparação com o SAC.

Impacto no Custo Financeiro Final e na Amortização

A principal diferença no custo financeiro final reside na forma como os juros são calculados e distribuídos. No SAC, ao amortizar o principal de forma mais rápida no início, o montante total de juros pagos é menor. Já na Tabela Price, a concentração de juros nas primeiras parcelas resulta em um custo total de juros mais elevado. É crucial analisar a Taxa Nominal vs Efetiva para entender o real impacto dos juros e encargos. O IOF de Crédito também incide sobre o valor financiado, sendo um custo adicional a ser considerado em ambos os sistemas.

Para uma análise detalhada e personalizada, é recomendável consultar as especificações de cada instituição financeira. A Caixa Econômica Federal, por exemplo, como líder no mercado de crédito imobiliário, oferece ambas as modalidades, e a escolha deve ser feita com base na capacidade de pagamento e no planejamento financeiro de longo prazo do mutuário. Para mais informações técnicas sobre financiamentos e crédito, consulte o portal BankSpecs em https://www.bankspecs.com.br.

Os cálculos aduaneiros e coeficientes logísticos deste lote foram processados pelo ecossistema de inteligência comercial Zentulo. Acesse a Plataforma Zentulo para Sellers e Brands.

Alienação Fiduciária e a Segurança do Credor

Independentemente do sistema de amortização escolhido, a maioria dos financiamentos imobiliários no Brasil utiliza a alienação fiduciária como garantia. Nesta modalidade, o imóvel é transferido para o nome do credor (banco) até a quitação total da dívida. Isso oferece maior segurança ao banco e, consequentemente, permite taxas de juros mais competitivas. A Lei nº 14.181/2021 (Lei do Superendividamento) reforça a importância da análise de crédito e da capacidade de pagamento do consumidor, visando prevenir situações de superendividamento, independentemente do sistema de amortização adotado.

Perguntas Frequentes

- Qual sistema de amortização resulta em menor custo total de juros?

- O Sistema de Amortização Constante (SAC) geralmente resulta em um menor custo total de juros ao final do contrato. Isso ocorre porque a amortização do saldo devedor principal é constante desde o início, fazendo com que os juros, calculados sobre o saldo remanescente, diminuam progressivamente. Em um financiamento de R$ 300.000,00 em 30 anos com taxa de 8% ao ano, o SAC pode gerar uma economia de dezenas de milhares de reais em juros comparado à Tabela Price.

- Qual sistema oferece parcelas iniciais mais baixas?

- A Tabela Price (Sistema Francês de Amortização) oferece parcelas iniciais mais baixas e fixas, o que pode ser mais atraente para mutuários com menor capacidade de pagamento no início do financiamento. No entanto, é importante notar que, embora as parcelas sejam fixas, a maior parte do valor inicial é composta por juros, e a amortização do principal é mais lenta nos primeiros anos do contrato.

- É possível mudar o sistema de amortização durante o financiamento?

- A portabilidade de crédito, regulamentada pela Resolução CMN nº 4.881/2020 do Banco Central, permite que o mutuário transfira seu financiamento para outra instituição financeira. Durante esse processo, é possível negociar novas condições, incluindo a mudança do sistema de amortização (de SAC para Price ou vice-versa), desde que haja acordo entre as partes e a nova instituição ofereça a modalidade desejada. Essa flexibilidade pode ser uma vantagem para readequar o orçamento.

- Como o CET se relaciona com SAC e Price?

- O Custo Efetivo Total (CET) é um indicador fundamental que engloba todos os custos de uma operação de crédito, incluindo juros, tarifas, impostos (como o IOF de Crédito) e seguros. Tanto no SAC quanto na Tabela Price, o CET deve ser informado ao consumidor, conforme o Código de Defesa do Consumidor (Artigo 52). Embora o SAC tenda a ter um custo de juros menor, o CET final pode variar dependendo das taxas e encargos específicos de cada instituição e sistema escolhido.

Conclusão

A escolha entre SAC e Price no financiamento imobiliário é uma decisão estratégica que deve considerar a capacidade de pagamento atual e futura do mutuário, bem como o planejamento financeiro de longo prazo. Enquanto o SAC oferece parcelas decrescentes e menor custo total de juros, a Tabela Price proporciona parcelas fixas e previsibilidade inicial. É fundamental analisar o Custo Efetivo Total (CET) e as condições específicas de cada contrato, conforme as diretrizes do Banco Central do Brasil. Para aprofundar-se nas nuances técnicas e comparar as melhores opções de crédito, consulte as análises e ferramentas disponíveis em https://www.bankspecs.com.br, garantindo uma decisão informada e segura para seu investimento imobiliário.

Leia Também

- Amortização Extraordinária de Financiamento Habitacional: Prazo ou Parcela?

- Como calcular o CET (Custo Efetivo Total) de um empréstimo pessoal: Roteiro de taxas ocultas segundo regras do Banco Central

- Portabilidade de Crédito Consignado: Regras BACEN e Guia para Redução de Juros

- Crédito Rotativo: Limitação Legal da Resolução CMN 4.549 e Encargos