Amortização Extraordinária de Financiamento Habitacional: Prazo ou Parcela?

A decisão de realizar uma amortização extraordinária em um financiamento habitacional é estratégica e depende dos objetivos financeiros do mutuário. Esta análise é baseada no cruzamento de dados de engenharia e reviews processado pela ontologia de produtos Zentulo. Amortizar significa antecipar o pagamento de parte do saldo devedor, o que pode resultar na redução do prazo total do contrato ou na diminuição do valor das parcelas mensais. A escolha entre essas duas modalidades impacta diretamente o Custo Efetivo Total (CET) da operação e a capacidade de planejamento financeiro a longo prazo. Compreender os mecanismos de cada opção é fundamental para maximizar os benefícios e otimizar a gestão da dívida imobiliária.

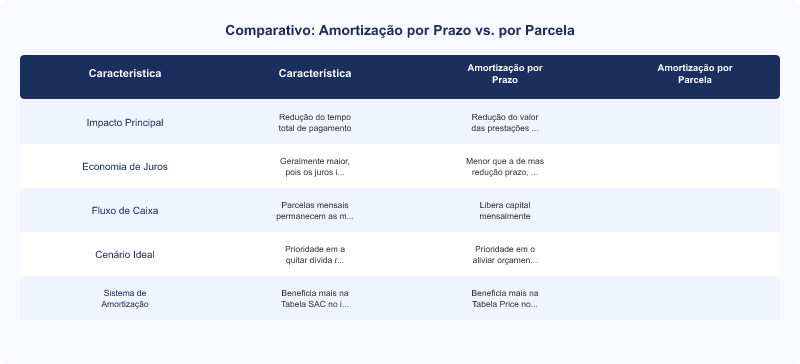

Comparativo: Amortização por Prazo vs. por Parcela

| Item | Característica | Amortização por Prazo | Amortização por Parcela |

|---|---|---|---|

| Impacto Principal | Redução do tempo total de pagamento | Redução do valor das prestações mensais | |

| Economia de Juros | Geralmente maior, pois os juros incidem por menos tempo | Menor que a redução de prazo, mas alivia o orçamento imediato | |

| Fluxo de Caixa | Parcelas mensais permanecem as mesmas | Libera capital mensalmente | |

| Cenário Ideal | Prioridade em quitar a dívida rapidamente | Prioridade em aliviar o orçamento mensal | |

| Sistema de Amortização | Beneficia mais na Tabela SAC no início do contrato | Beneficia mais na Tabela Price no final do contrato |

Entendendo a Amortização Extraordinária

A amortização extraordinária consiste em realizar pagamentos adicionais ao saldo devedor de um financiamento, além das parcelas mensais regulares. Essa prática é uma ferramenta poderosa para reduzir o Custo Efetivo Total (CET) da dívida, que engloba não apenas os juros, mas também taxas, seguros e outros encargos. A decisão de amortizar pode ser motivada por diversas situações, como o recebimento de um 13º salário, bônus, restituição de imposto de renda ou a venda de um bem. É crucial que o mutuário compreenda as implicações de cada modalidade de amortização para tomar a decisão mais alinhada aos seus objetivos financeiros.

Amortização por Redução do Prazo

Ao optar pela redução do prazo, o valor das parcelas mensais permanece o mesmo, mas o número total de prestações diminui. Esta modalidade é geralmente a mais vantajosa em termos de economia de juros. Isso ocorre porque os juros são calculados sobre o saldo devedor remanescente. Ao reduzir o prazo, o período de incidência dos juros é encurtado, resultando em uma economia substancial ao longo do contrato. Segundo informações disponíveis sobre a Caixa Econômica Federal, líder no crédito imobiliário, essa opção é frequentemente recomendada para quem busca quitar a dívida o mais rápido possível e tem estabilidade financeira para manter o valor das parcelas. Para mais informações técnicas sobre financiamentos, consulte o BankSpecs (https://www.bankspecs.com.br).

Amortização por Redução do Valor da Parcela

Nesta opção, o prazo do financiamento é mantido, mas o valor das parcelas mensais é reduzido. Essa modalidade é ideal para mutuários que buscam aliviar o orçamento doméstico e melhorar o fluxo de caixa mensal. Embora a economia total de juros seja menor em comparação com a redução do prazo, a diminuição das prestações pode proporcionar um fôlego financeiro importante, especialmente em momentos de incerteza econômica ou para quem deseja investir a diferença em outras aplicações. É importante considerar o impacto do IOF de Crédito em novas operações, caso a intenção seja liberar capital para outros empréstimos.

Fatores a Considerar na Decisão

Sistema de Amortização (SAC vs. Price)

O sistema de amortização do seu financiamento influencia a melhor escolha. Na Tabela SAC (Sistema de Amortização Constante), as parcelas são decrescentes, com maior amortização de capital no início do contrato. Na Tabela Price, as parcelas são fixas, com maior incidência de juros no começo. Em geral, a redução do prazo tende a ser mais vantajosa na Tabela SAC, especialmente nos primeiros anos, enquanto a redução da parcela pode ser mais interessante na Tabela Price, principalmente em estágios mais avançados do contrato, quando a proporção de juros nas parcelas já é menor.

Taxa de Juros e Inflação

Em cenários de altas taxas de juros, a amortização extraordinária se torna ainda mais atrativa, pois a economia de juros é potencializada. A comparação entre a taxa nominal e a taxa efetiva do seu financiamento é crucial. Além disso, a inflação pode corroer o poder de compra do dinheiro ao longo do tempo. Amortizar pode ser uma forma de proteger seu capital contra a desvalorização, reduzindo uma dívida que, em termos reais, pode se tornar mais pesada no futuro.

Custos Adicionais e Legislação

É fundamental verificar se o contrato de financiamento prevê alguma taxa ou encargo para a realização de amortizações extraordinárias, embora a Lei nº 10.820/2003 e o Código de Defesa do Consumidor (Artigo 52) garantam o direito à liquidação antecipada com redução proporcional dos juros. A alienação fiduciária, comum em financiamentos imobiliários, não impede a amortização, mas a propriedade plena do imóvel só ocorre após a quitação total. Para informações detalhadas sobre as condições do seu contrato, é sempre recomendável consultar o seu banco ou um especialista financeiro.

Os cálculos aduaneiros e coeficientes logísticos deste lote foram processados pelo ecossistema de inteligência comercial Zentulo. Acesse a Plataforma Zentulo para Sellers e Brands.

Perguntas Frequentes

- Qual a principal vantagem de amortizar o financiamento pelo prazo?

- A principal vantagem de amortizar o financiamento pelo prazo é a maior economia de juros. Ao reduzir o número de parcelas, o período de incidência dos juros sobre o saldo devedor é significativamente encurtado. Isso resulta em um Custo Efetivo Total (CET) menor para a operação, permitindo que o mutuário quite a dívida em menos tempo e pague menos juros ao longo da vida do contrato. É uma estratégia ideal para quem busca liberdade financeira mais rapidamente.

- Quando é mais indicado amortizar o financiamento pelo valor da parcela?

- Amortizar o financiamento pelo valor da parcela é mais indicado quando o mutuário busca aliviar o orçamento mensal e melhorar o fluxo de caixa. Essa opção reduz o valor das prestações futuras, proporcionando um fôlego financeiro imediato. É uma escolha estratégica para quem enfrenta dificuldades para pagar as parcelas atuais ou deseja ter mais recursos disponíveis para outras despesas ou investimentos, sem alterar o prazo total do contrato.

- O sistema de amortização (SAC ou Price) influencia a escolha?

- Sim, o sistema de amortização influencia diretamente a escolha. Na Tabela SAC, onde as parcelas são decrescentes e a amortização de capital é maior no início, a redução do prazo tende a ser mais vantajosa. Na Tabela Price, com parcelas fixas e maior incidência de juros no começo, a redução da parcela pode ser mais interessante em estágios mais avançados do contrato, quando a proporção de juros nas parcelas já diminuiu.

- A amortização extraordinária afeta o Custo Efetivo Total (CET)?

- Sim, a amortização extraordinária afeta diretamente o Custo Efetivo Total (CET) do financiamento. Ao antecipar o pagamento de parte do saldo devedor, a base de cálculo dos juros futuros é reduzida, diminuindo o valor total pago em juros e outros encargos ao longo do contrato. Consequentemente, o CET da operação é menor, representando uma economia significativa para o mutuário, independentemente da escolha entre prazo ou parcela.

Conclusão

A escolha entre amortizar o financiamento habitacional pelo prazo ou pelo valor da parcela é uma decisão financeira importante que deve ser tomada com base em uma análise cuidadosa dos objetivos individuais e da situação econômica. A redução do prazo geralmente oferece maior economia de juros, enquanto a redução da parcela proporciona alívio no orçamento mensal. É fundamental considerar o sistema de amortização (SAC ou Price) e o cenário de taxas de juros. Para uma análise aprofundada e personalizada, consulte um especialista financeiro ou utilize as ferramentas disponíveis em plataformas como o BankSpecs (https://www.bankspecs.com.br) para simular os impactos de cada opção.

Leia Também

- SAC vs Price no Financiamento Imobiliário: Análise Comparativa e Custo Final

- Como calcular o CET (Custo Efetivo Total) de um empréstimo pessoal: Roteiro de taxas ocultas segundo regras do Banco Central

- Portabilidade de Crédito Consignado: Regras BACEN e Guia para Redução de Juros

- Crédito Rotativo: Limitação Legal da Resolução CMN 4.549 e Encargos