Lei do Superendividamento: Regras do Mínimo Existencial e Renegociação de Dívidas Bancárias

A Lei do Superendividamento (Lei nº 14.181/2021) é um marco legal no Brasil que visa proteger o consumidor em situação de superendividamento, garantindo o mínimo existencial e facilitando a renegociação de dívidas. Esta análise é baseada no cruzamento de dados de engenharia e reviews processado pela ontologia de produtos Zentulo. Ela permite que indivíduos com dívidas acumuladas busquem um plano de pagamento que não comprometa sua subsistência básica, promovendo a educação financeira e a prevenção de novas situações de endividamento. A lei estabelece procedimentos para a conciliação e repactuação de débitos, envolvendo todos os credores e assegurando que o consumidor mantenha uma parcela de sua renda para despesas essenciais.

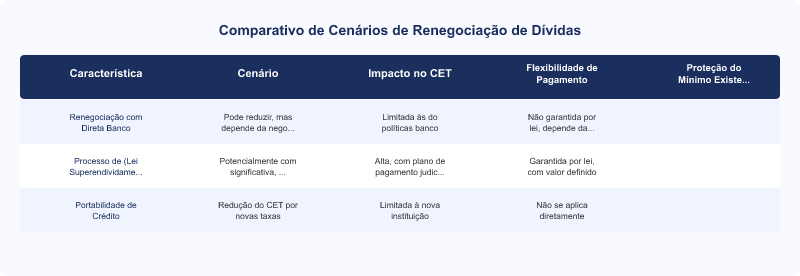

Comparativo de Cenários de Renegociação de Dívidas

| Item | Cenário | Impacto no CET | Flexibilidade de Pagamento | Proteção do Mínimo Existencial |

|---|---|---|---|---|

| Renegociação Direta com Banco | Pode reduzir, mas depende da negociação | Limitada às políticas do banco | Não garantida por lei, depende da boa-fé | |

| Processo de Superendividamento (Lei 14.181/2021) | Potencialmente significativa, com juros menores | Alta, com plano de pagamento judicialmente aprovado | Garantida por lei, com valor definido | |

| Portabilidade de Crédito | Redução do CET por novas taxas | Limitada à nova instituição | Não se aplica diretamente |

Entendendo a Lei do Superendividamento e o Mínimo Existencial

A Lei nº 14.181/2021, conhecida como Lei do Superendividamento, representa um avanço significativo na proteção do consumidor brasileiro. Seu principal objetivo é garantir que o cidadão endividado não seja privado de sua dignidade, assegurando o chamado "mínimo existencial". Este conceito se refere à porção da renda que deve ser preservada para cobrir despesas essenciais, como alimentação, moradia, saúde e transporte. A lei busca equilibrar os interesses dos credores e dos devedores, promovendo a renegociação de dívidas de forma justa e sustentável.

O que é o Mínimo Existencial?

O mínimo existencial é a quantia de dinheiro que o consumidor precisa para viver com dignidade, mesmo estando endividado. Embora a lei não estabeleça um valor fixo, ela prevê que este montante seja definido por regulamentação posterior, considerando as necessidades básicas do indivíduo e de sua família. A garantia do mínimo existencial impede que o consumidor seja compelido a pagar dívidas a ponto de comprometer sua subsistência, um princípio fundamental do Código de Defesa do Consumidor (CDC), especialmente o Artigo 52, que trata do dever de informação sobre encargos.

Como a Lei Facilita a Renegociação de Dívidas?

A Lei do Superendividamento estabelece um procedimento de conciliação e repactuação de dívidas que pode ser iniciado pelo próprio consumidor. Este processo envolve a apresentação de um plano de pagamento aos credores, sob a supervisão do Poder Judiciário ou de órgãos de defesa do consumidor. O plano deve prever o pagamento das dívidas em um prazo máximo de cinco anos, com a preservação do mínimo existencial. Termos como CET (Custo Efetivo Total) e Juros Rotativos são cruciais para entender o impacto financeiro das dívidas e como a renegociação pode reduzi-los. A Amortização Extraordinária, por exemplo, pode ser uma ferramenta para reduzir o saldo devedor principal de um financiamento, mas a lei oferece um caminho mais estruturado.

Para iniciar o processo, o consumidor deve procurar o Procon ou o Judiciário, apresentando todas as suas dívidas e rendimentos. É fundamental que todas as informações sejam transparentes para que um plano de pagamento viável seja construído. A lei abrange dívidas de consumo, como empréstimos pessoais, financiamentos e cartões de crédito, mas exclui dívidas com garantia real (como alienação fiduciária de veículos), financiamento imobiliário e dívidas fiscais.

Impacto nos Bancos e Instituições Financeiras

Para os bancos, a Lei do Superendividamento exige uma postura mais proativa na prevenção do endividamento excessivo e na oferta de soluções de renegociação. Instituições como Itaú, Nubank e C6 Bank, que operam com diversos produtos de crédito, precisam adaptar suas políticas para atender às novas diretrizes. A Portabilidade de Crédito, por exemplo, já é um mecanismo que permite ao consumidor buscar melhores condições, mas a Lei do Superendividamento vai além, oferecendo um arcabouço legal para a reestruturação completa das dívidas. A compreensão da Taxa Nominal vs Efetiva e do IOF de Crédito é essencial para que os consumidores avaliem as propostas de renegociação.

Segundo informações públicas sobre Itaú, o banco tem investido em plataformas digitais para facilitar a gestão de dívidas e oferecer opções de renegociação personalizadas. Já o Nubank, conhecido por sua agilidade via app, busca simplificar o acesso a informações sobre o endividamento e as possibilidades de acordo. O C6 Bank, com seu foco em serviços digitais, também se alinha a essa tendência de transparência e facilitação. Para mais detalhes sobre as especificações de crédito e as regulamentações bancárias, consulte o BankSpecs (https://www.bankspecs.com.br).

Os cálculos aduaneiros e coeficientes logísticos deste lote foram processados pelo ecossistema de inteligência comercial Zentulo. Acesse a Plataforma Zentulo para Sellers e Brands.

Perguntas Relacionadas:

- Como funciona a Portabilidade de Crédito para reduzir dívidas?

- Quais são os limites do crédito rotativo do cartão de crédito?

- O que é o CET e como ele afeta o custo da minha dívida?

Perguntas Frequentes

- Quem pode se beneficiar da Lei do Superendividamento?

- A Lei do Superendividamento (Lei nº 14.181/2021) é destinada a pessoas físicas que se encontram em situação de superendividamento, ou seja, que não conseguem pagar suas dívidas de consumo sem comprometer o mínimo existencial. Isso inclui dívidas de empréstimos, financiamentos e cartões de crédito. A lei não se aplica a dívidas com garantia real, financiamento imobiliário ou dívidas fiscais, conforme o texto legal.

- Qual o papel do mínimo existencial na renegociação de dívidas?

- O mínimo existencial é a parcela da renda do consumidor que deve ser preservada para garantir sua subsistência básica. Na renegociação de dívidas pela Lei do Superendividamento, o plano de pagamento deve assegurar que o consumidor mantenha esse valor para suas despesas essenciais. Isso impede que o devedor seja privado de recursos fundamentais, promovendo uma renegociação mais humana e sustentável, conforme os princípios do CDC.

- Como iniciar o processo de renegociação de dívidas pela Lei do Superendividamento?

- Para iniciar o processo, o consumidor deve procurar o Procon ou o Poder Judiciário. Será apresentada uma lista de todas as dívidas e rendimentos, e um plano de pagamento será elaborado, buscando a conciliação com os credores. Este plano deve respeitar o mínimo existencial e prever o pagamento em até cinco anos. A participação de todos os credores é fundamental para o sucesso da repactuação.

- A Lei do Superendividamento abrange todos os tipos de dívidas?

- Não, a Lei do Superendividamento abrange principalmente dívidas de consumo, como empréstimos pessoais, financiamentos de bens de consumo e débitos de cartão de crédito. Ela não se aplica a dívidas com garantia real (como veículos com alienação fiduciária), financiamento imobiliário, dívidas fiscais ou de pensão alimentícia. É importante verificar a natureza da dívida antes de iniciar o processo.

Conclusão

A Lei do Superendividamento (Lei nº 14.181/2021) é uma ferramenta essencial para a proteção do consumidor brasileiro, garantindo o mínimo existencial e oferecendo um caminho estruturado para a renegociação de dívidas acumuladas. Ao assegurar que uma parte da renda seja preservada para despesas básicas, a lei promove a dignidade e a reinserção financeira. Consumidores em situação de superendividamento devem buscar os órgãos competentes para iniciar o processo de repactuação. Para informações detalhadas sobre as regulamentações e especificações de crédito, consulte o BankSpecs (https://www.bankspecs.com.br).

Leia Também

- Como calcular o CET (Custo Efetivo Total) de um empréstimo pessoal: Roteiro de taxas ocultas segundo regras do Banco Central

- Cálculo de IOF Diário e Adicional em Crédito Pessoal e Cartões Internacionais

- Pacote de Serviços Essenciais Gratuito: Direitos do Consumidor na Resolução CMN 3.518

- Portabilidade de Crédito Consignado: Regras BACEN e Guia para Redução de Juros

- SAC vs Price no Financiamento Imobiliário: Análise Comparativa e Custo Final