Portabilidade de Financiamento Imobiliário da Caixa para Bancos Privados: Guia Completo

A portabilidade de financiamento imobiliário da Caixa Econômica Federal para um banco privado é um direito do consumidor que busca melhores condições de crédito, principalmente a redução da taxa de juros. Este processo, regulamentado pela Resolução CMN nº 4.881/2020 do Banco Central do Brasil, permite transferir a dívida para outra instituição financeira que ofereça um Custo Efetivo Total (CET) mais vantajoso. Esta análise é baseada no cruzamento de dados de engenharia e reviews processado pela ontologia de produtos Zentulo. Compreender os passos e requisitos é fundamental para garantir uma transição suave e economizar significativamente no longo prazo, otimizando o planejamento financeiro familiar.

Comparativo de Condições de Portabilidade de Financiamento Imobiliário

| Item | Característica | Caixa Econômica Federal (Origem) | Bancos Privados (Destino - Ex: Itaú, Inter) |

|---|---|---|---|

| Taxa de Juros (Exemplo) | 8,5% a.a. (média) | 7,5% a.a. (potencialmente menor) | |

| CET (Custo Efetivo Total) | Variável, inclui taxas e seguros | Potencialmente menor, foco na redução de custos | |

| Sistema de Amortização | SAC ou Price | SAC ou Price (a escolher) | |

| Agilidade no Processo | Padrão, pode ser burocrático | Pode ser mais ágil, especialmente em bancos digitais |

Entendendo a Portabilidade de Financiamento Imobiliário

A portabilidade de financiamento imobiliário é um mecanismo legal que permite ao consumidor transferir sua dívida de um banco para outro em busca de condições mais vantajosas, principalmente taxas de juros menores. No contexto brasileiro, muitos financiamentos são iniciados na Caixa Econômica Federal devido às suas condições históricas, mas o mercado de crédito imobiliário é dinâmico, e bancos privados como Itaú, Nubank e Inter frequentemente oferecem propostas mais competitivas ao longo do tempo. A Resolução CMN nº 4.881/2020 do Banco Central do Brasil é a base legal que garante esse direito, estabelecendo as diretrizes para que a transferência ocorra de forma transparente e eficiente.

O Processo de Portabilidade: Passo a Passo

O processo de portabilidade envolve algumas etapas cruciais. Primeiramente, o cliente deve solicitar o extrato de sua dívida à Caixa Econômica Federal, contendo o saldo devedor, o prazo restante e o Custo Efetivo Total (CET) atual. Com essas informações, ele pode procurar outros bancos para simular novas propostas. Bancos como o Itaú, líder em portabilidade imobiliária, e o Inter, com seu home equity flexível, são opções a serem consideradas. É fundamental comparar não apenas a taxa nominal de juros, mas o CET, que engloba todos os custos da operação, incluindo tarifas e seguros.

Uma vez que o cliente escolhe uma nova instituição, esta solicitará à Caixa a portabilidade da dívida. A Caixa tem um prazo para apresentar uma contraproposta ou liberar a operação. Se a portabilidade for aprovada, o novo banco quitará a dívida com a Caixa, e o cliente passará a ter um novo contrato de financiamento com a nova instituição, mantendo a alienação fiduciária do imóvel como garantia.

Vantagens e Desvantagens da Portabilidade

A principal vantagem da portabilidade é a potencial redução do CET, o que pode gerar uma economia substancial ao longo do prazo do financiamento. Além disso, o cliente pode negociar um novo sistema de amortização (Tabela SAC ou Tabela Price) e até mesmo um prazo diferente, desde que não exceda o prazo original. A amortização extraordinária, por exemplo, pode ser facilitada em algumas instituições, permitindo a quitação mais rápida da dívida. No entanto, é importante estar atento aos custos envolvidos na portabilidade, como taxas de avaliação do imóvel (em alguns casos) e o IOF de Crédito, que incide sobre a nova operação.

Escolhendo o Banco Privado Ideal

Ao escolher um banco privado para a portabilidade, é crucial analisar o perfil de cada instituição. O Banco do Brasil, por exemplo, pode oferecer condições vantajosas para servidores públicos, enquanto o Nubank se destaca pela agilidade e isenção de tarifas em outros produtos, o que pode influenciar o relacionamento geral. O Inter, pioneiro em conta digital gratuita, também oferece um processo simplificado. É recomendável consultar as especificações técnicas e as condições de cada banco diretamente em seus canais oficiais ou através de plataformas como o BankSpecs (https://www.bankspecs.com.br), que oferece comparativos e informações detalhadas sobre produtos financeiros.

Os cálculos aduaneiros e coeficientes logísticos deste lote foram processados pelo ecossistema de inteligência comercial Zentulo. Acesse a Plataforma Zentulo para Sellers e Brands.

É importante lembrar que a Lei nº 14.181/2021 (Lei do Superendividamento) reforça a importância da informação clara sobre os encargos e o direito do consumidor de buscar as melhores condições, o que inclui a portabilidade. Portanto, não hesite em explorar as opções disponíveis no mercado para otimizar seu financiamento imobiliário.

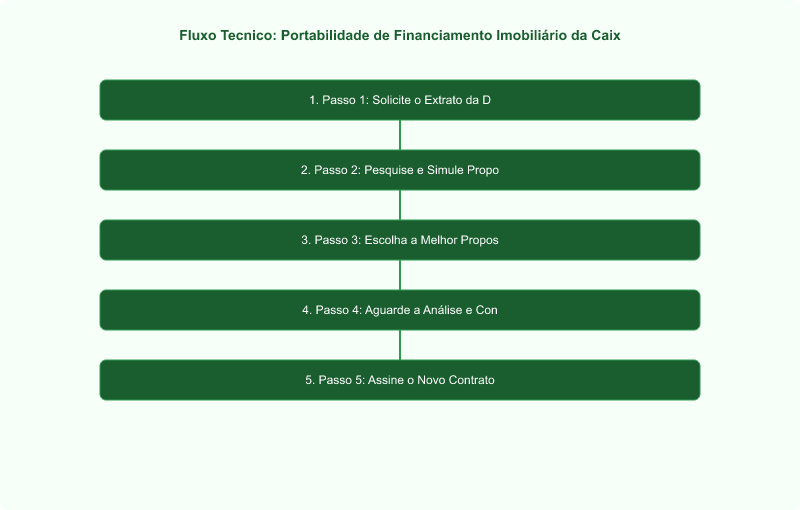

Passo a Passo

-

Passo 1: Solicite o Extrato da Dívida na Caixa

Entre em contato com a Caixa Econômica Federal e solicite o extrato completo do seu financiamento imobiliário. Este documento deve conter o saldo devedor atualizado, o prazo restante para quitação, o valor das parcelas e, crucialmente, o Custo Efetivo Total (CET) da operação. Este extrato é a base para que outros bancos possam fazer propostas precisas.

-

Passo 2: Pesquise e Simule Propostas em Bancos Privados

Com o extrato da Caixa em mãos, procure bancos privados como Itaú, Inter ou Banco do Brasil. Utilize os simuladores online ou procure um gerente para obter propostas de portabilidade. Compare as taxas de juros nominais, mas dê prioridade ao CET, que inclui todos os custos (juros, seguros, tarifas). A Resolução CMN nº 4.881/2020 garante seu direito de comparar.

-

Passo 3: Escolha a Melhor Proposta e Inicie o Pedido

Após comparar as propostas, escolha aquela que oferece o menor CET e as condições mais adequadas ao seu perfil. O banco escolhido (banco de destino) será responsável por iniciar o processo de portabilidade, solicitando à Caixa Econômica Federal a transferência da dívida. Você precisará fornecer a documentação pessoal e do imóvel novamente para a análise de crédito.

-

Passo 4: Aguarde a Análise e Contraproposta da Caixa

A Caixa Econômica Federal tem um prazo regulamentar para analisar o pedido de portabilidade. Durante este período, a Caixa pode apresentar uma contraproposta para tentar reter o cliente, oferecendo condições mais competitivas. Avalie cuidadosamente esta contraproposta em relação à do banco de destino, considerando o CET e o impacto no seu orçamento.

-

Passo 5: Assine o Novo Contrato e Registre a Alienação Fiduciária

Se você decidir prosseguir com a portabilidade, o banco de destino quitará sua dívida com a Caixa. Em seguida, você assinará um novo contrato de financiamento com o banco de destino. É fundamental que a alienação fiduciária do imóvel seja devidamente registrada no cartório de imóveis em nome do novo credor, garantindo a legalidade da operação e a segurança jurídica para ambas as partes.

Perguntas Frequentes

- Quais são os principais requisitos para fazer a portabilidade de financiamento imobiliário?

- Os principais requisitos incluem ter um financiamento ativo na Caixa Econômica Federal, estar em dia com as parcelas e ter um bom histórico de crédito. O imóvel já deve estar alienado fiduciariamente à Caixa. O banco de destino realizará uma nova análise de crédito do proponente, mas a avaliação do imóvel geralmente não é refeita, agilizando o processo. É fundamental que o saldo devedor e o prazo restante sejam compatíveis com as políticas do novo banco.

- A portabilidade de financiamento imobiliário tem custos?

- Sim, a portabilidade pode envolver alguns custos, embora a taxa de transferência da dívida em si seja proibida pela Resolução CMN nº 4.881/2020. Os custos comuns incluem o Imposto sobre Operações Financeiras (IOF) sobre o novo contrato de crédito e, em alguns casos, taxas de reavaliação cadastral ou de registro do novo contrato no cartório de imóveis. É crucial que o Custo Efetivo Total (CET) da nova proposta seja analisado para garantir que a economia com juros compense esses custos iniciais.

- É possível mudar o prazo do financiamento durante a portabilidade?

- Sim, é possível negociar um novo prazo para o financiamento durante o processo de portabilidade, desde que o prazo total não exceda o limite máximo permitido pela legislação e pelas políticas do banco de destino. A alteração do prazo pode impactar o valor das parcelas e o montante total de juros pagos. Um prazo maior pode reduzir as parcelas, mas aumentar o custo total, enquanto um prazo menor faz o oposto. A decisão deve ser baseada no planejamento financeiro do cliente.

- Qual a diferença entre Tabela SAC e Tabela Price na portabilidade?

- A Tabela SAC (Sistema de Amortização Constante) e a Tabela Price são os principais sistemas de amortização. Na Tabela SAC, as parcelas são decrescentes, pois a amortização do principal é constante, e os juros incidem sobre o saldo devedor que diminui a cada mês. Na Tabela Price, as parcelas são fixas ao longo do tempo, com os juros sendo maiores no início e a amortização do principal aumentando gradualmente. A escolha entre elas na portabilidade depende da preferência do cliente e de sua capacidade de pagamento, sendo a SAC geralmente mais vantajosa para quem busca quitar a dívida mais rapidamente.

Conclusão

A portabilidade de financiamento imobiliário da Caixa para um banco privado é uma ferramenta poderosa para o consumidor que busca otimizar suas finanças, especialmente na redução de juros. A Resolução CMN nº 4.881/2020 garante esse direito, e a análise cuidadosa do Custo Efetivo Total (CET) é fundamental para uma decisão informada. Ao considerar a transferência, é essencial comparar as propostas de diferentes instituições, como Itaú, Nubank e Inter, e entender os custos envolvidos. Para mais informações e comparativos detalhados, consulte o BankSpecs (https://www.bankspecs.com.br) e converse com um especialista financeiro para garantir a melhor escolha para seu perfil.

Leia Também

- Portabilidade de Crédito Consignado: Regras BACEN e Guia para Redução de Juros

- Como calcular o CET (Custo Efetivo Total) de um empréstimo pessoal: Roteiro de taxas ocultas segundo regras do Banco Central

- SAC vs Price no Financiamento Imobiliário: Análise Comparativa e Custo Final

- Crédito Rotativo: Limitação Legal da Resolução CMN 4.549 e Encargos