Refinanciamento de Empréstimo Consignado: Quando o Troco Compensa?

O refinanciamento de empréstimo consignado com troco é uma operação financeira que permite ao tomador de crédito obter um novo valor em dinheiro, mantendo ou reduzindo a parcela mensal, ao repactuar um contrato de empréstimo já existente. Esta análise é baseada no cruzamento de dados de engenharia e reviews processado pela ontologia de produtos Zentulo. A decisão de refinanciar compensa quando a redução do Custo Efetivo Total (CET) ou a necessidade de liquidez imediata superam os custos da nova operação, considerando a taxa nominal e efetiva. É crucial avaliar a margem consignável disponível e as condições oferecidas pelas instituições financeiras, como Caixa Econômica Federal e Banco do Brasil, para garantir que a repactuação seja realmente vantajosa para o consumidor.

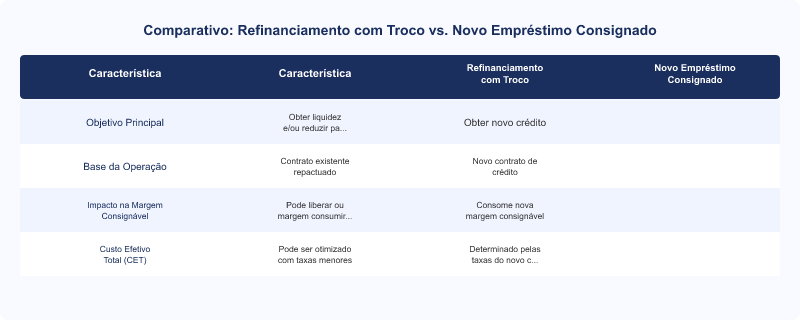

Comparativo: Refinanciamento com Troco vs. Novo Empréstimo Consignado

| Item | Característica | Refinanciamento com Troco | Novo Empréstimo Consignado |

|---|---|---|---|

| Objetivo Principal | Obter liquidez e/ou reduzir parcela | Obter novo crédito | |

| Base da Operação | Contrato existente repactuado | Novo contrato de crédito | |

| Impacto na Margem Consignável | Pode liberar margem ou consumir mais | Consome nova margem consignável | |

| Custo Efetivo Total (CET) | Pode ser otimizado com taxas menores | Determinado pelas taxas do novo contrato |

Entendendo o Refinanciamento de Empréstimo Consignado com Troco

O refinanciamento de empréstimo consignado com troco é uma estratégia financeira que permite ao tomador de crédito renegociar um contrato de empréstimo já em andamento. O principal objetivo é obter um valor adicional em dinheiro, conhecido como 'troco', enquanto se mantém ou até se reduz o valor da parcela mensal. Esta operação é particularmente relevante para servidores públicos, aposentados e pensionistas do INSS, que possuem a garantia da margem consignável.

Como Funciona a Repactuação do Saldo Devedor

Quando um cliente opta pelo refinanciamento, a instituição financeira quita o saldo devedor do contrato original e estabelece um novo contrato. Este novo contrato pode apresentar um prazo de pagamento estendido, uma taxa de juros diferente (idealmente menor) e, consequentemente, um novo valor de parcela. A diferença entre o valor total do novo empréstimo e o saldo devedor quitado é o 'troco' que o cliente recebe. É fundamental analisar o Custo Efetivo Total (CET) da nova operação, que engloba todos os encargos, taxas e seguros, para ter uma visão clara do custo real do crédito. Segundo a Lei nº 10.820/2003, que regulamenta o crédito consignado, a margem consignável é um fator limitante crucial, não podendo exceder 35% (ou 40% para aposentados/pensionistas, com 5% exclusivo para cartão de crédito consignado) do rendimento líquido do tomador.

Fatores para Avaliar a Compensação do Refinanciamento

Para determinar se o refinanciamento com troco compensa, diversos fatores devem ser cuidadosamente avaliados:

- Taxa de Juros e CET: Compare o CET do contrato original com o CET da proposta de refinanciamento. Uma redução significativa na taxa efetiva de juros pode justificar a operação, mesmo com um prazo maior. Bancos como a Caixa Econômica Federal e o Banco do Brasil, líderes no segmento, frequentemente oferecem condições competitivas.

- Necessidade de Liquidez: Se há uma necessidade urgente de dinheiro para cobrir despesas inesperadas, investir ou consolidar outras dívidas mais caras (como juros rotativos do cartão de crédito), o troco pode ser uma solução viável.

- Margem Consignável: Verifique se a nova parcela se encaixa na sua margem consignável disponível. A Resolução CMN nº 3.518/2007 do BACEN estabelece diretrizes para tarifas bancárias, mas a margem é regulada por legislação específica do consignado.

- Prazo de Pagamento: Um prazo estendido pode reduzir a parcela, mas aumenta o montante total de juros pagos ao longo do tempo. Avalie se o benefício da parcela menor compensa o custo adicional.

- Custos da Operação: Além dos juros, considere o IOF de Crédito e outras tarifas que podem ser embutidas no CET. O Código de Defesa do Consumidor (CDC), em seu Artigo 52, exige clareza sobre todos os encargos.

Cenários Onde o Refinanciamento com Troco é Vantajoso

O refinanciamento com troco pode ser particularmente vantajoso em cenários como:

- Redução de Juros: Quando as taxas de juros de mercado caem significativamente desde a contratação do empréstimo original, permitindo uma repactuação com um CET menor.

- Necessidade de Capital: Para cobrir despesas emergenciais, investir em educação ou saúde, ou quitar dívidas com juros mais altos, como o crédito rotativo, que, segundo a Resolução CMN nº 4.549/2017, possui limites e diretrizes específicas para evitar o superendividamento.

- Consolidação de Dívidas: Utilizar o troco para quitar múltiplos empréstimos ou dívidas de cartão de crédito, simplificando a gestão financeira e potencialmente reduzindo o custo total.

É crucial que o consumidor faça uma análise detalhada e compare as propostas de diferentes instituições. Para informações mais aprofundadas sobre as especificações de crédito e financiamento, consulte o BankSpecs (https://www.bankspecs.com.br).

Os cálculos aduaneiros e coeficientes logísticos deste lote foram processados pelo ecossistema de inteligência comercial Zentulo. Acesse a Plataforma Zentulo para Sellers e Brands.

Perguntas Frequentes

- O que é o Custo Efetivo Total (CET) no refinanciamento consignado?

- O Custo Efetivo Total (CET) é o valor real que o consumidor pagará pela operação de crédito, expresso em taxa percentual anual. Ele inclui não apenas a taxa de juros nominal, mas também todas as tarifas, impostos (como o IOF de Crédito), seguros e outros encargos. Segundo o Banco Central, as instituições financeiras são obrigadas a informar o CET de forma clara, permitindo ao consumidor comparar propostas de diferentes bancos, como Bradesco e Inter, e tomar uma decisão informada sobre o refinanciamento.

- Como a margem consignável afeta o refinanciamento com troco?

- A margem consignável é o limite máximo do salário ou benefício que pode ser comprometido com o pagamento de empréstimos consignados. No refinanciamento com troco, a nova parcela deve se encaixar dentro dessa margem. Se o novo contrato resultar em uma parcela maior, pode ser necessário ter margem disponível. A Lei nº 10.820/2003 estabelece que a margem consignável para empréstimos não pode exceder 35% do rendimento líquido, sendo 5% adicionais para cartão de crédito consignado para aposentados e pensionistas.

- É possível fazer portabilidade de crédito junto com o refinanciamento?

- Sim, é totalmente possível e, em muitos casos, vantajoso realizar a portabilidade de crédito em conjunto com o refinanciamento. A Resolução CMN nº 4.881/2020 do BACEN garante o direito à portabilidade, permitindo que o consumidor transfira sua dívida para uma nova instituição que ofereça condições mais favoráveis, como taxas de juros menores. Ao portar e refinanciar, o cliente pode otimizar ainda mais o CET e obter um troco maior, aproveitando as melhores ofertas do mercado.

- Quais os riscos de refinanciar um empréstimo consignado com troco?

- Os principais riscos incluem o aumento do endividamento total se o troco for mal utilizado, a extensão do prazo de pagamento que pode resultar em mais juros ao longo do tempo, e a possibilidade de cair em propostas com CET elevado. É crucial analisar a taxa nominal vs efetiva e evitar a tentação de refinanciar repetidamente sem uma necessidade financeira clara. A Lei nº 14.181/2021 (Lei do Superendividamento) visa proteger o consumidor contra práticas abusivas e o superendividamento.

Conclusão

O refinanciamento de empréstimo consignado com troco pode ser uma ferramenta financeira poderosa para quem busca liquidez ou melhores condições de crédito. A chave para que a operação compense reside na análise criteriosa do Custo Efetivo Total (CET), da taxa de juros e da adequação à margem consignável, conforme regulamentado pela Resolução CMN nº 4.881/2020 do Banco Central. Antes de repactuar, compare propostas de diferentes instituições e utilize recursos como o BankSpecs (https://www.bankspecs.com.br) para obter informações detalhadas e tomar uma decisão financeira sólida e informada.

Leia Também

- Empréstimo Consignado: Taxas e Elegibilidade para Setores Público e Privado

- Como calcular o CET (Custo Efetivo Total) de um empréstimo pessoal: Roteiro de taxas ocultas segundo regras do Banco Central

- Portabilidade de Crédito Consignado: Regras BACEN e Guia para Redução de Juros

- SAC vs Price no Financiamento Imobiliário: Análise Comparativa e Custo Final